株式会社ヤマモト地所

2019年05月24日

ヤマモト地所の四万十市不動産情報局ブログ

不動産購入 物件代金の他に必要なお金 後編

1、仲介手数料

仲介手数料は不動産売買の仲介業者となる不動産会社に支払う費用です。

物件代金に応じて計算される額となっています。

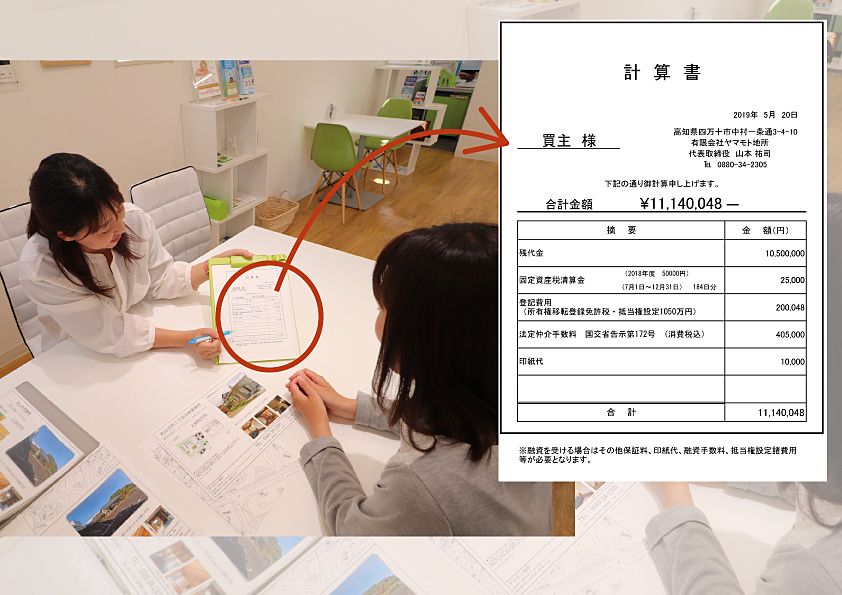

(物件代金×3%+6万円)×1.08%(消費税)です。

例えば2000万円の物件で、712,800円となります。

1000万円の物件で、388,800円。

(物件代金400万円未満の場合、計算式が異なります)

『不動産屋さんに、こんなに払うの~』と思うかもしれません。

ですが、仲介手数料は、成功報酬ですので、売買契約⇒決済完了できて、初めて発生する費用です。

物件の調査、報告、撮影、HP掲載をして、紹介、案内を繰り返しても契約に至らない場合も多いです。

また購入希望の方が現れてから、契約・決済までの間にも、大変な労力がかかります。

一つとして同じ物件はないので、毎回新たな問題に当り、解決する必要があるからです。

売主様と買主様の間に立ち、眠れぬ夜が続きます。(注:個人の意見です)

...私の苦労話に脱線してしまいました。

もちろん、問題を解決できて一つの売買がまとまった時には、達成感は大きいです。

これまで、どんなケースで苦労したのかは、機会があればブログにしていきたいと思います。

なお、2019年10月には消費税が10%になりますので、仲介手数料も

(物件代金×3%+6万円)×1.1%(消費税)となります。

「消費税増税の前と後、住宅購入はどちらがお得?」ブログはこちら

2、所有権の移転・保存登記費用

売家や土地を購入した際、新築物件を建てた際に登記する必要があります。

不動産という、自分が所持し、持ち運べない物が、自分の物である証明のための登記です。

具体的には法務局で、必要な書類を提出し行いますが、一般的には司法書士に依頼します。

その際に、登録免許税と、司法書士への報酬が必要となります。

登録免許税=不動産の価額×税率ですが軽減措置などもあります。

およそ、20~30万円ほどで予算を見ておく必要があります。

売家ですと、土地と建物を一緒に登記できますが、新築は異なります。

土地購入時に土地を登記し、建物完成時に建物の登記をします。

建設費用と一緒に見積もりしてもらう必要があります。

3、抵当権設定登記費用

抵当権とは、住宅ローン返済において土地や家を担保とし、もしもローン返済が出来なくなった際に差し押さえ、競売にかけ、ローン分を回収する権利です。

中古物件などで借入額が少額なら無担保での借入も可能ですが、その分金利は高くなります。

登記と合わせて、司法書士へ依頼します。

借入金額によって抵当権設定費用が変わります。

債権金額×0.4%ですので、3000万円借入の場合は12万円となります。

住宅用家屋の軽減税率もありますので、司法書士に見積もりを取るのが良いですね。

4、固定資産税

固定資産税額=土地または家屋の価額×税率

税率は標準1.4%(各市町村によって異なります)

土地や家屋を持っているとかかる税金で、毎年1月1日の所有者へ課税されます。

【2019年1月1日~2019年12月31日の税金 ⇒ 2019年1月1日の所有者へ請求】

すでに売主が払っている固定資産税を、売主へ日割り精算で支払うことになります。

ですので、例えば年間50000円の固定資産税のかかる土地家屋を、7月1日に購入決済した場合。

50000円÷365日×184日分(7/1~12/31)=25,205円となります。

この費用は購入決済時に売主へ支払います。

翌年2020年の固定資産税は直接、購入者へ課税されます。

なお、住宅の建っている土地は200㎡まで固定資産税評価額の1/6や、新築住宅の減額制度などもあります。

物件ごとに計算しますので、お問合せください!

5、印紙代

土地や建物購入時の売買契約書には、必ず印紙が必要です。

建物の請負工事契約書や、住宅ローンの借用証書にも印紙を貼ります。

印紙を貼付することで印紙税を納付します。

例えば、契約書記載金額によって印紙代が変わります。

不動産売買契約書の場合。

500万円超 1000万円以下 ⇒5000円

1000万円超 5000万円以下 ⇒10000円

建物請負工事契約書の場合。

1000万円超 5000万円以下 ⇒10000円

住宅ローンの金銭消費貸借契約書の場合。

1000万円超 5000万円以下 ⇒20000円

印紙代だけでもおよそ4万円かかります。

6、火災保険料

住宅ローンにおいて火災保険は必要です。(銀行さんでの相談になります)

長い期間、ローンを返済していくわけで、その間に火災や災害で家が無くなってしまう可能性があるからです。

1年から10年までの契約期間や、年払いや月払いなどを選択できます。

主に以下の条件によって、プランが変わってきます。

1、構造

2、床面積

3、建築年月

4、建築(購入)金額

5、補償範囲(火災・風災・水災・盗難など)

構造において省令準耐火構造の認証を受けているお家では、保険料が割安になります。

外部からの延焼をふせぎ、部屋からの火が延焼しづらい構造であれば、火災のリスクが減るからです。

その分、建築工事費用は上がってしまいますが、新築の際には、建築会社さんに確認すると良いですね。

例えば、

①木造、37坪、省令準耐火構造、家財保険付き、火災10年一括、地震5年一括でおよそ35万円。

②木造、24坪、割引無し、家財保険付き、火災10年一括、地震5年一括でおよそ50万円。

『省令準耐火構造』かどうかは、大きな違いになりますね。

さいごに

「諸費用」と一言でまとめられますが、予想以上にかかりそうです。

ただ、必要な経費であり、何のために払うのか分かれば、納得もできます。

一つ一つ、不安を解決して、マイホームに向かいましょう~。

息子の笑顔も見られそうです♪(アイスが付いても気にしません♪)

住宅ローンの手助けとなる制度もありますので、合わせてお読みください!

住宅ローン減税のブログ

すまい給付金のブログ

関連した記事を読む

-

2026/07/20

2026/07/20 -

2026/06/29

2026/06/29 -

2026/05/24

2026/05/24 -

2026/04/12

2026/04/12