株式会社ヤマモト地所

2019年05月22日

ヤマモト地所の四万十市不動産情報局ブログ

不動産購入 物件代金の他に必要なお金 前編

先日、売家をご案内したお客様から要望がありました。

「住宅ローン借入れの時に必要な諸費用を、ブログにしてください!」

その方は銀行さんへ事前審査に行って、初めて【保証料】がかかることを知りました。

しかも数十万円の単位!

自分で計画していたお家の予算が、数十万円単位で上がると、かなりショックです。

考えていた自己資金も、銀行さんへの諸費用へ回ってしまう...。

不動産購入の際、物件代金のほかに必要な費用が結構あります。

どうして必要なのか分からないまま払うのはモヤモヤしますよね。

一緒に見ていきましょう。

1、保証料

保証会社に支払う保証会社所定の保証料。

保証会社やご融資額、返済期間によって異なります。

長期間支払いが続く住宅ローンは、保証料を払うことで保証会社が借入人の連帯保証人となります。

万が一、ローン返済ができなくなった際に、保証会社が金融機関へ返済を行い、借入人は保証会社へ返済を行います。

住宅ローンの事前審査も、この保証会社が大きく関わっています。

銀行さんで事前審査書の手続きをしますが、実際に判断するのは保証会社です。

住宅ローンにおいて、保証会社への保証料は必要なものです。

保証料は一括支払いする方法と、分割後払いする方法があります。

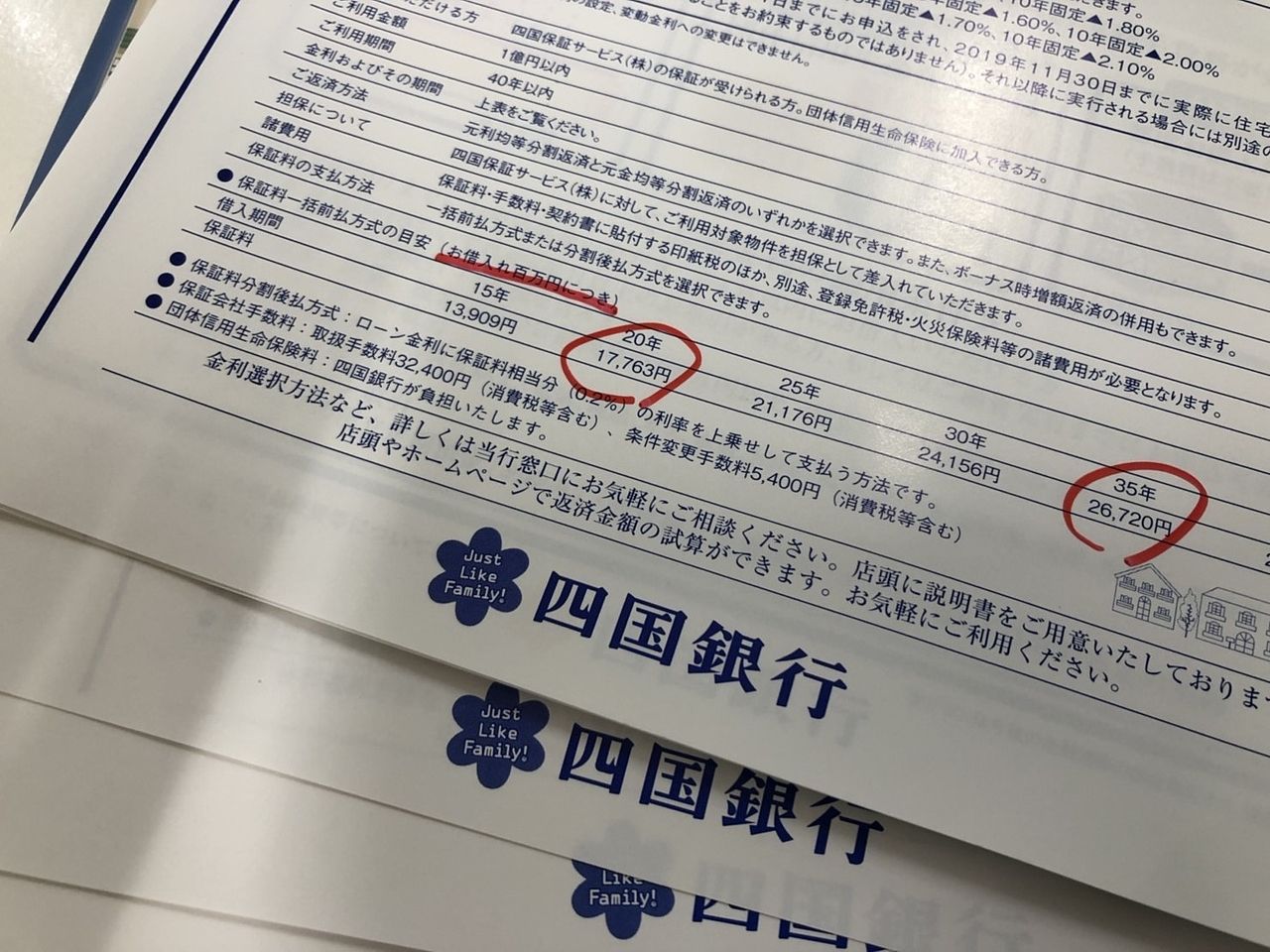

①一括前払い方式での目安

四国銀行さんのパンフレットに、一覧表が掲載されていました。

(一括前払い方式での目安です)

35年借入の場合、100万円につき26,720円、3000万円借入で801,600円

20年借入の場合、100万円につき17,763円、2000万円借入で355,260円

②後払いで金利に上乗せする方法

年率で0.1%からの銀行もあれば、0.4%という銀行さんもあります。

融資の条件や支払い方法で変わります。

保証料だけでけっこうな金額になることが分かります。

金利の数字だけで比較するのではなく、保証会社への保証料も、銀行さんごとに確認する必要がありますね。

2、融資手数料

「※別途、事務手数料が必要です」や「当金庫所定の手数料」と書かれています。

具体的な数字は表示されていない銀行さんもあります。

銀行さんによって、融資金額の1.08%であったり、2.16%というところも。

3000万円の借入の場合、1.08%ですと32.4万円、2.16%ですと64.8万円です。

保証料と足すと、100万円を軽くオーバー!(3000万円借入の場合)

だんだん頭が痛くなってきますね...。

融資手数料は銀行さんへの支払いですが、保証会社への事務手数料がかかる場合もあります。

また、融資手数料を一括払いすることで金利が下がるプランがあったり。

期間限定のキャンペーンもあるので、そのつど、銀行さんへ確認しましょう。

3、団体信用生命保険料

略して「団信」。

住宅ローンの返済中に、契約者に万が一のことがあった場合、保険金によって残りの住宅ローンが支払われる保障の制度です。

死亡した場合や、高度障害が発生した場合です。

住宅ローンを組む際には加入が条件となる場合が多く、保険料は銀行負担というところも多いです。

生命保険や医療保険は自分で保険料を払うので、銀行が負担してくれるというのはありがたいことかもしれません。

それ以上に保障制度を手厚くする場合に、金利に上乗せでの費用が発生します。

特約によって3大疾病と診断された場合でも、ローン残高0円というプランやキャンペーンがあります。

3大疾病とは、「がん(悪性新生物)」「心疾患(急性心筋梗塞)」「脳卒中」です。

団信については、すでに入っている生命保険や医療保険と合わせて考え、保険の見直しも必要になりますね。

いつもお世話になっている銀行さん

これらの費用は各銀行さんによって、異なります。

パンフレットで知ることのできない情報を一緒に聞きに行きましょう。

(五十音順です)

愛媛銀行 中村支店

四万十市中村東下町32

0880-34-8181

四国銀行 中村支店

四万十市駅前町3-13

0880-34-3131

四国ろうきん 中村支店

四万十市右山五月町7-48

0880-34-3210

幡多信用金庫 本店

四万十市中村京町1-17

0880-34-2123

後編へつづく...

「まだお金がいるの~?? おもちゃ、買えなくなるやん~」

息子もぶすくれてきました。

調べるほどに青ざめてきます...。

家を建てたり、買ったり、一生に一度あるかないかの大きな買い物です。

知らない事ばかりで当然です。

後編では、銀行さん以外にかかる諸費用のお話しをします!

関連した記事を読む

-

2026/07/20

2026/07/20 -

2026/06/29

2026/06/29 -

2026/05/24

2026/05/24 -

2026/04/12

2026/04/12