株式会社ヤマモト地所

2019年05月16日

ヤマモト地所の四万十市不動産情報局ブログ

消費税増税の前と後、住宅購入はどちらがお得?

こんにちは。

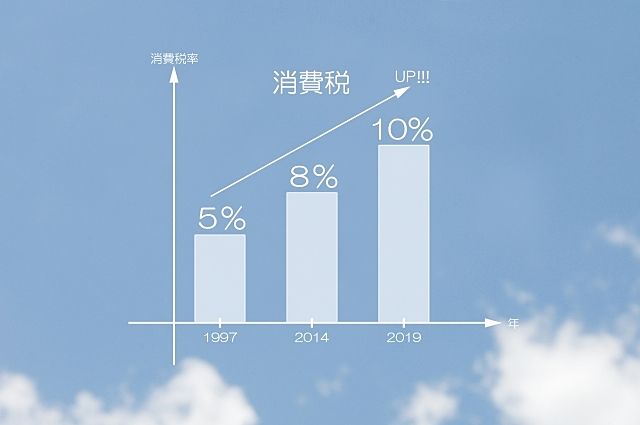

10月に実施される消費税の増税。

前回、2014年の増税時には、増税前の駆け込み需要や増税後の景気後退などの影響が出ました。

その反省から、今回の増税にはその負担を軽減する対策が講じられます。

住宅購入に関しても例外ではなく、種々の支援がなされますので、ご紹介できればと思います。

増税の影響はいつから?

住宅購入の場合に増税前の消費税8%で住宅購入するためには、9月30日までに物件の引き渡しを受ける事が条件です。

ただし増税の6ヵ月前の前日まで、つまり3月末までに請負契約を結んでいる場合は、たとえ増税後の10月以降に物件の引き渡しを受けたとしても消費税8%で住宅購入する事ができます。

住宅購入について、消費税がかかるものとかからないものがあります。

消費税は「消費」に対して課税されるものなので、土地には課税されません。

建物についても、中古住宅を購入される場合、個人間の売買については非課税です。

諸経費など含め、課税されるものは以下の通りです。

・新築住宅の建物部分

・中古住宅(売主が業者)の建物部分

・仲介手数料

・住宅ローン手数料

では増税による負担軽減のための支援策を確認していきましょう。

住宅ローン減税が期間延長

住宅ローン減税とは、新築や増改築で住宅ローンを利用した場合に、年末の住宅ローン残高の1%、最大40万円(認定住宅の場合50万円)の減税が10年間受けられます。

増税後の消費税10%が適用された住宅購入をされた場合、2019年10月から2020年12月末までに入居する住宅について、住宅ローン減税の期間が3年延長されます。

延長される11年目からの減税額は、「住宅ローン残高の1%」か、「建物価格×2%÷3」の額の低い方となります。

すまい給付金の拡充

すまい給付金とは、所得が少なく納税額が少なければ、住宅ローン減税が控除しきれない場合があります。

その場合、増税による負担を十分に軽減できないことから、前回の消費税増税時に導入されたものです。

現在は年収510万円以下であれば最大30万円の給付です。

増税後は年収775万円以下の方を対象に最大50万円と拡充されます。

2021年末までの予定となっております。

住宅取得資金贈与の非課税額拡大

父母や祖父母などから住宅購入に充てる資金の贈与を受けた場合に、一定の要件を満たせば非課税で済みます。

現在、非課税になる贈与の限度額は、一般住宅で700万円。

一定基準を満たす省エネ住宅の場合は最大1200万円です。

ですが、2019年4月1日から2020年3月31日に契約し、消費税10%が適用される場合は、一般住宅で2500万円。

省エネ住宅だと3000万円と拡大されます。

もしこの制度の適用がなく、3000万円の贈与を受けると、1000万円の税金がかかってしまいます。

「次世代住宅ポイント制度」の新設

次世代住宅ポイント制度とは、一定の条件(省エネ性、耐震性、バリアフリー性能等)を満たす住宅の新築やリフォームをされた方に対し、様々な商品と交換できるポイントを付与する制度です。

2019年4月1日以降に建築請負契約を結び、消費税10%になる2019年10月1日以降に引き渡しされる物件が対象となります。

付与されるポイントは、新築の場合、一定の条件を満たせば30万ポイント(30万円相当)。

長期優良住宅の場合は35万ポイントに加算されます。

既存住宅を購入しリフォームする場合は、リフォームの工事内容によって付与されるポイントが変わります。

例えば、バリアフリーのために手すりを設置すれば、1か所につき0.5万ポイント。

5か所設置すれば2.5万ポイント、といったようにポイントが加算されます。

最大で60万ポイントまで加算されます。

気になる交換できる商品ですが、具体的にはまだ公開されておらず、2019年6月に公開される予定となっております。

省エネに優れた商品であったり、健康関連、子育て関連の商品になるようです。

増税前と後、どっちがお得?

増税に伴う負担軽減についての支援策を見てきましたが、こうした制度を加味して考えると、住宅購入は増税前後でとちらがお得になるのでしょうか。

購入する住宅の金額や購入者の年収、住宅ローンの借入額、贈与の有無などによって支援策が適用されるか変わってきます。

たとえば自己資金をお持ちで住宅ローンの利用金額が低いと、住宅ローン減税のメリットも少なくなります。

さらに50歳未満で全額現金購入される方だと住宅ローン減税とすまい給付金の対象からも外れるため、増税前の方がお得になる可能性が高いです。

一方、住宅ローン減税の上限額の4000万円以上で住宅ローンを組まれる方は、住宅ローン減税の延長期間だけでも最大80万円も減税されます。

それだけで増税後の方がお得になる可能性があります。

加えて次世代住宅ポイント制度の対象になる住宅や、リフォームを行う場合であればさらに支援策の恩恵を受けられるでしょう。

条件次第にはなりますが、少なくとも「増税前に駆け込み購入をした方がお得。」という訳ではなさそうですね。

大切なのはその物件が欲しいかどうか。

「増税前に買わないと」と焦って失敗しないようにしましょう!

関連した記事を読む

-

2026/07/20

2026/07/20 -

2026/06/29

2026/06/29 -

2026/05/24

2026/05/24 -

2026/04/12

2026/04/12